Veľa živnostníkov dnes platí iba minimálne odvody. Aký dôchodok za to môžu očakávať a ako ho zvýšiť?

Kvôli „optimalizácii“ daňového priznania to živnostníci nemajú jednoduché iba pri riešení hypotéky. Život im to skomplikuje aj na dôchodku, keďže väčšina z nich platí celý život iba minimálne odvody. Nedávno sme s klientom, živnostníkom, riešili jeho dôchodok. Preto sme sa spolu pozreli na to, aký dôchodok mu vlastne ako živnostníkovi vyjde. Veľkú radosť z jeho výšky nemal.

Drvivá väčšina živnostníkov platí minimálne odvody. Tie sa platia z polovice priemernej mzdy na Slovensku. Sú aj takí živnostníci, ktorí nepriznávajú v daňovom priznaní žiadne alebo nízke príjmy a odvody do Sociálnej poisťovne neplatia vôbec. Hlavne táto druhá skupina môže mať neskôr problém.

Aký dôchodok budú mať živnostníci?

Veľa živnostníkov pravdepodobne splní podmienky na minimálny dôchodok. Podmienkou je platiť odvody aspoň 30 rokov. Na oplátku za to dostanú od štátu 278,90 EUR. Čím viac odpracovaných rokov, tým vyšší dôchodok dostanú. Napr. po 40 rokoch je minimálny dôchodok 322 EUR. Pre porovnanie, priemerný dôchodok je dnes 460 EUR.

Existujú aj živnostníci, ktorí neplatia odvody vôbec, čo s nimi? Podmienkou nároku na dôchodok od štátu je aspoň 15 rokov dôchodkového poistenia. Môžu kalkulovať a zaplatiť si len 15 rokov, aby dostali dôchodok od štátu.

Podľa kalkulačky na stránke Sociálnej poisťovne vychádza, že keby si živnostník posledných 15 rokov platil minimálne odvody, tak by dostal dôchodok približne 115 EUR. Z tejto sumy ťažko niekto vyžije. A ďalšia vec je, či sa vôbec oplatí platiť odvody iba 15 rokov kvôli stovke mesačne. Ani veľmi nie. Budúci rok sa odvody zvýšia na 167 EUR mesačne. Živnostník by sa tak musel dožiť 86 rokov, aby sa mu tie peniaze aspoň vrátili.

Živnostníci majú dve možnosti. Prvou je platiť vyššie odvody a spoliehať sa tak na vyšší dôchodok od štátu, pričom návratnosť týchto peňazí je dosť otázna. Okrem toho zaplatia viac aj do zdravotnej poisťovne a na dani z príjmu.

Druhou možnosťou je, že si na dôchodok budú sporiť sami. Výška štátneho dôchodku im v budúcnosti bude len ťažko stačiť na normálny život. Práve na sporenie je dobré myslieť čo najskôr. Za posledných 5 alebo 10 rokov pred odchodom do dôchodku už ťažko našetria dostatočnú sumu.

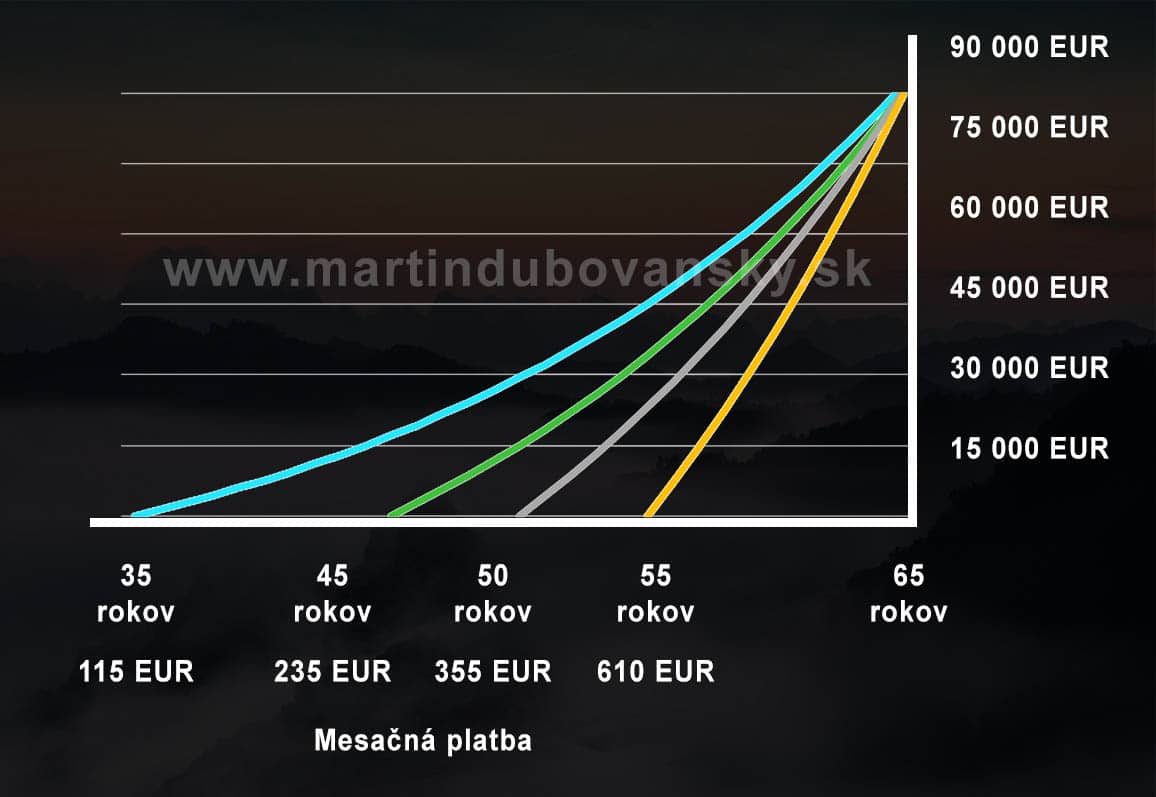

Hranica kedy sa dá ešte niečo ušetriť končí približne 15 rokov pred dôchodkom. Aj to už sa živnostník musí pripraviť na to, že si bude musieť odkladať každý mesiac viac, ako sa mu bude páčiť.

Koľko je potrebné si našetriť?

Kto chce mať dôchodok 500 EUR (rozpočítaný na 20 rokov), potrebuje si našetriť aspoň 90 000 EUR. K takej sume sa dá dopracovať celkom jednoducho po 20 alebo 30 rokoch sporenia. Pre tých, ktorí si to nechajú na posledných 10 rokov je to už dosť nereálne.

Každých 30 000 EUR zvýši celkový dôchodok o približne o 160 EUR mesačne. Ako sa k tomu dopracovať? Pre väčšinu ľudí bude najlepším a najjednoduchším riešenie investovanie do podielových fondov.

Takže aký dôchodok budú mať živnostníci? Keď sa budú spoliehať iba na zaplatené odvody a štát, tak iba veľmi nízky. Bez vlastného pričinenia to nepôjde.