Fondy životného cyklu oslovia mnoho ľudí svojou jednoduchosťou. Môžeme ich označiť ako autopilota, ktorý má našu investíciu doviesť do svojho cieľa.

Čo sú fondy životného cyklu?

Fondy životného cyklu sú špecifickou formou podielových fondov, ktoré sa v posledných rokoch dostávajú do popredia. Sú vhodné najmä pre tých investorov, ktorí nechcú sledovať neustály vývoj na trhu, upravovať svoje portfólio, meniť fondy, jednoducho povedané sú určené pre bežných ľudí, ktorí si chcú investovanie maximálne zjednodušiť.

Investor si na začiatku určí rok, v ktorom chce peňažné prostriedky z fondu vybrať a potom už len posiela do fondu pravidelné platby, o zvyšok sa postará manažér fondu. Takéto fondy spoznáme podľa toho, že v názve majú uvedený rok, v ktorom investor plánuje výber peňazí, napr. 2020, 2035 a podobne.

Ak investor plánuje výber peňazí v roku 2025, vyberie si fond, ktorý má v názve rok 2025. Vybrať ich samozrejme môže aj skôr, peniaze vo fonde nie sú viazané. Na Slovensku zatiaľ tieto fondy nie sú príliš rozšírené. ponúka ich napr. veľká americká správcovská spoločnosť Fidelity, ale nájsť ich môžeme aj v ponuke tretieho piliera DDS Tatra banky.

Ako tieto fondy fungujú?

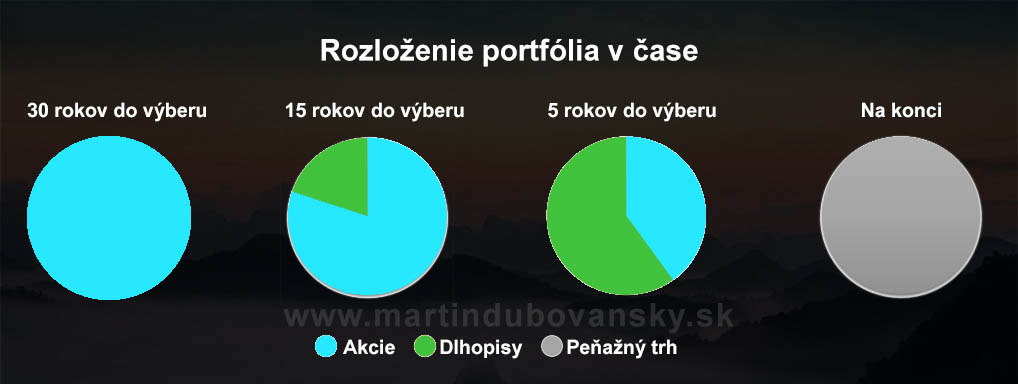

Fondy životného cyklu pracujú na tom systéme, že čím je dlhšia doba do výberu peňazí, tým rizikovejšie fond investuje. S blížiacim sa rokom výberu peňazí fond svoje portfólio postupne skonzervatívňuje, aby ochránil investíciu pred neočakávaným prepadom na trhu. Na začiatku teda fond investuje veľkú časť peňazí do akcií. Postupne znižuje podiel akcií a pridáva viac dlhopisov a konzervatívneho peňažného trhu.

V cieľovom roku sú všetky peniaze fondu investované na bezpečnom peňažnom trhu a sú tak pripravené na výber z fondu. Celý presun peňazí z akcií do dlhopisov zabezpečuje manažér fondu automaticky bez toho, aby do toho investor nejakým spôsobom zasahoval.

Výhody a nevýhody

V klasicky spravovaných fondoch sa môže stať, že investor si chce sporiť na dôchodok, do ktorého sa chystá za 20 rokov. Vyberie si akciový fond a do neho po celý čas investuje. Lenže 5 rokov pred odchodom do dôchodku zistí, že má všetky peniaze len v akciách, čo je veľké riziko. Výhodou fondov životného cyklu je to, že investor pri nich v podstate nemá žiadne starosti.

Nevýhodou je to, že zatiaľ tento typ fondu nie je až tak rozšírený, teda je obmedzený aj ich výber. Pri tomto type fondov sú o niečo vyššie poplatky za správu ako pri klasických fondoch. Je to spôsobené tým, že väčšinou spravujú menšie objemy peňazí, ale aj tým, že manažér fondu má s jeho správou viac práce.

Pri týchto fondoch nevieme zohľadniť vzťah k riziku jednotlivých investorov, kedy jeden investor by chcel investovať konzervatívnejšie, druhí zase rizikovejšie, portfólio fondu je pevne dané a nevieme jeho zloženie ovplyvniť. Vďaka svojim vlastnostiam sa fondy životného cyklu najčastejšie využívajú ako sporenie na dôchodok.