Druhý pilier je dobrovoľná forma sporenia na dôchodok. Prečo doň vstúpiť a aké výhody z toho plynú?

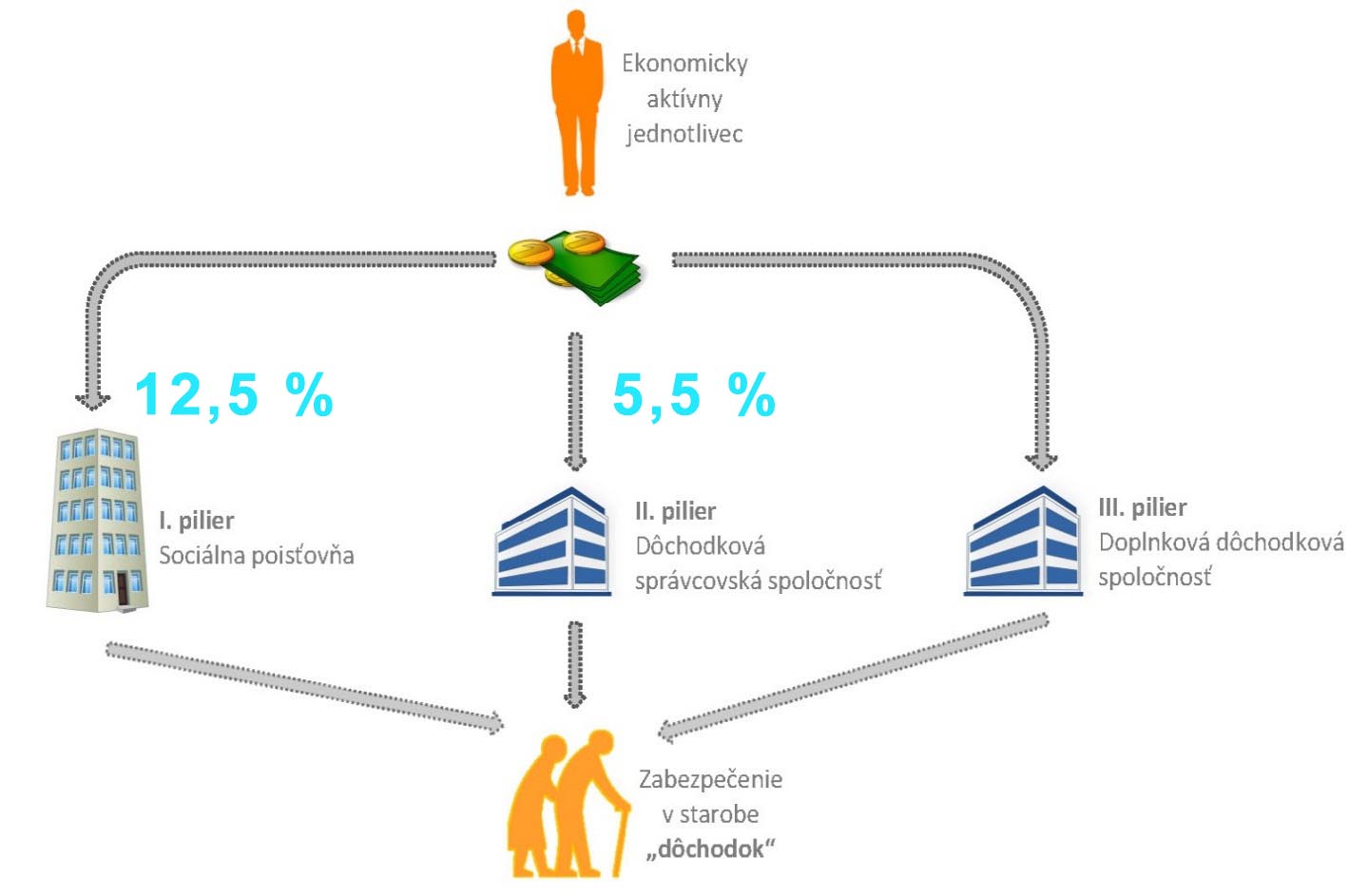

Druhý pilier alebo starobné dôchodkové sporenie je forma sporenia na dôchodok. Na Slovensku funguje od roku 2005. V súčasnosti ide na dôchodok z hrubej mzdy 18 % vo forme odvodov. Tým, ktorí sa rozhodli ostať iba v prvom pilieri, všetky peniaze putujú do Sociálnej poisťovne.

Sporiteľom v druhom pilieri sa odvody rozdelia na 12,5 % z hrubej mzdy do Sociálnej poisťovne a 5,5 % do druhého piliera. Tento pomer ešte nie je konečný a bude sa upravovať. V roku 2025 a 2026 sa zvýši na 5,75 % a od roku 2027 do druhého piliera pôjde 6 % a do Sociálnej poisťovne zvyšných 12 % z hrubej mzdy.

Čo sa deje s peniazmi v druhom pilieri?

Peniaze putujú do dôchodkovej správcovskej spoločnosti na osobný účet sporiteľa. Peniaze sú následne investované do podielových fondov, ktoré si sporiteľ v zmluve určil. Tu ostávajú investované až do dôchodku, skôr sa k nim sporiteľ nedostane.

Sporiteľ si sem môže vkladať aj dobrovoľné príspevky, ale táto možnosť je veľmi málo využívaná. Sumu príspevkov si už nemožno odpočítať z daní a viazať si peniaze až do dôchodku bez možnosti výberu tiež nie je ideálne.

Prečo mať druhý pilier?

Najsilnejším argumentom prečo využiť druhý pilier je potenciál zvýšiť svoj dôchodok. Sporiteľ tak bude čerpať štátny dôchodok zo Sociálnej poisťovne aj dôchodok z druhého piliera.

V prospech vstupu hovorí aj nepriaznivý demografický vývoj, s ktorým si Sociálna poisťovňa v budúcnosti len ťažko poradí. Z toho dôvodu sa predpokladá neskorší odchod do dôchodku a väčšia solidárnosť v prvom pilieri. Dôchodok z prvého piliera do veľkej miery závisí od toho, ako sa bude dariť slovenskej ekonomike, preto je druhý pilier dobrý prostriedok na diverzifikáciu, keďže vďaka nemu môžeme investovať do svetovej ekonomiky.

Zatiaľ čo dôchodok zo Sociálnej poisťovne je solidárny, ten z druhého piliera je zásluhový. To znamená, že od toho, koľko si v ňom počas ekonomicky aktívneho života našetríte sa bude odvíjať výška vášho dôchodku.

V krajinách ako Holandsko, Švédsko, Švajčiarsko alebo Veľká Británia, kde dlhodobo funguje obdoba druhého piliera, sú z neho vyplácané vyššie dôchodky ako od štátu. Ďalšou výhodou je dedičnosť počas celej doby sporenia. Do určitej miery sú nasporené prostriedky dedičné aj po odchode do dôchodku. Pri poberaní doživotného dôchodku, pozostalí dedia prvých 84 mesačných dávok.

Ak napr. poberateľ dôchodku zomrie po troch rokoch čerpania doživotného dôchodku z druhého piliera, rodina dedí dôchodok za ďalšie štyri nevyčerpané roky. Sporenie v druhom pilieri je z hľadiska poplatkov jednou z najlacnejších foriem sporenia, taktiež je daňovo oslobodené.

Kto môže vstúpiť do druhého piliera?

Vstúpiť doň môže každý do veku 40 rokov. Jedinou podmienkou je, aby za neho boli aspoň raz zaplatené odvody do Sociálnej poisťovne. To znamená, že sem môžu vstúpiť nielen zamestnanci na trvalý pracovný pomer, ale aj dohodári, brigádujúci študenti, živnostníci, ženy na materskej a pod. Naopak, vstúpiť sem nemôžu štátni zamestnanci, ako napr. policajti, hasiči, vojaci atď., teda tí, ktorí neplatia odvody do Sociálnej poisťovne.

Ako vstúpiť do druhého piliera?

Vstup do druhého piliera je od roku 2023 povinný. Pre vstup je potrebné do 6 mesiacov od vstupu na pracovný trh podpísať zmluvu o starobnom dôchodkovom sporení s jednou z piatich dôchodkových správcovských spoločností. Správcovská spoločnosť následne sporiteľovi vytvorí osobných dôchodkový účet, na ktorom bude investovať jeho peniaze podľa predvolenej investičnej stratégie, teda do indexového fondu. Druhou možnosťou je, ak pracujúci do 6 mesiacov nepodpíše žiadnu zmluvu, tak mu Sociálna poisťovňa priradí DSS-ku.

Sporiteľ je informovaný o stave svojej investície prostredníctvom výpisov z účtu alebo po prihlásení do svojho účtu cez stránku správcovskej spoločnosti. Každá správcovská spoločnosť musí spravovať aspoň dva fondy – dlhopisový garantovaný a akciový negarantovaný fond.

Niektoré DSS-ky ponúkajú aj indexové alebo zmiešané fondy. Sporiteľ môže investovať maximálne v dvoch fondoch súčasne. Práve výber fondov je kľúčový pre výšku vášho budúceho dôchodku. Nesprávnym výberom fondu sa na dôchodku môžete ukrátiť aj o viac ako 100 EUR mesačne.

Úspory v druhom pilieri

V druhom pilieri je dnes približne 12 mld. EUR a sporí v ňom viac ako 1,4 milióna ľudí. Na Slovensku pôsobí 5 dôchodkových správcovských spoločností:

- Allianz – Slovenská dôchodková správcovská spoločnosť, a.s.

- NN dôchodková správcovská spoločnosť, a.s.

- VÚB Generali dôchodková správcovská spoločnosť, a.s

- Uniqa d.s.s., a.s.

- 365.LIFE, d.s.s., a.s.

Zmeny v druhom pilieri v roku 2023

Druhý pilier prešiel v roku 2023 viacerými zmenami. Znížili sa poplatky, pribudla predvolená investičná stratégia, automatický vstup, ale aj zvýšenie maximálne veku pre vstup z pôvodných 35 rokov na 40 rokov. Prehľad všetkých zmien je v nasledujúcom článku.